Jun 6, 2026

Porady

Po co pośrednik nieruchomości? Realne wsparcie, którego nie zastąpi portal ogłoszeniowy

Read more

Rynek nieruchomości w Polsce w połowie 2026 roku wchodzi w jedną z najbardziej interesujących faz od lat. Z jednej strony – uspokojenie cen po kilku latach szaleńczych wzrostów. Z drugiej – eksplozja akcji kredytowej, jakiej nie widzieliśmy od ponad dekady. Co to wszystko oznacza dla kogoś, kto myśli o zakupie lub sprzedaży nieruchomości?

Jeszcze kilka lat temu mówiliśmy o wzrostach cen mieszkań sięgających kilkunastu procent rocznie. Dziś tempo wyhamowało. W największych miastach – Warszawie, Krakowie, Wrocławiu, Gdańsku, Poznaniu – obserwujemy stopniowe wygaszanie dynamiki wzrostowej. Ceny nie spadają dramatycznie, ale przestały szaleć.

Co trzyma ceny na wysokim poziomie? Strukturalny deficyt mieszkań w Polsce, wysokie koszty gruntów i budowy, napływ ludności do aglomeracji. Te czynniki nie znikną z dnia na dzień. Jednocześnie deweloperzy są dziś bardziej elastyczni negocjacyjnie, a kupujący mają czas na spokojną analizę ofert – czego brakowało w szczycie boomu.

Eksperci i analitycy PKO BP są zgodni: 2026 rok to czas równowagi i porządkowania rynku, nie początku nowego boomu. Dla kupujących to dobra wiadomość.

Tutaj dzieje się naprawdę dużo. Dane Biura Informacji Kredytowej za pierwsze miesiące 2026 roku są bezprecedensowe.

Styczeń 2026: o kredyt mieszkaniowy wnioskowało 36,3 tys. osób – wzrost o 28,5% rok do roku. Wartość zapytań wzrosła o 50,4% r/r.

Luty 2026: 44,5 tys. wnioskujących – wzrost o 34,5% r/r i kolejny miesięczny rekord średniej kwoty finansowania.

Marzec 2026: 63,3 tys. wnioskujących (+71,7% r/r), wartość udzielonych kredytów przekroczyła 13,34 mld zł – historyczny rekord miesiąca. Sprzedaż wzrosła o niemal 60% r/r, a wartość finansowania o ponad 72% r/r.

Kwiecień 2026: wartość udzielonych kredytów wyniosła 13,65 mld zł – nowy rekord wszech czasów. Wzrost o 67% r/r. Banki podpisały 29,1 tys. umów kredytowych (+55,8% r/r). W skali I–IV 2026 łączna wartość udzielonych kredytów sięgnęła 47,4 mld zł – o 62% więcej niż rok wcześniej.

W marcu 2026 roku średnia kwota wnioskowanego kredytu hipotecznego przekroczyła po raz pierwszy pół miliona złotych – 506 420 zł. To rekord w historii polskiego rynku hipotecznego.

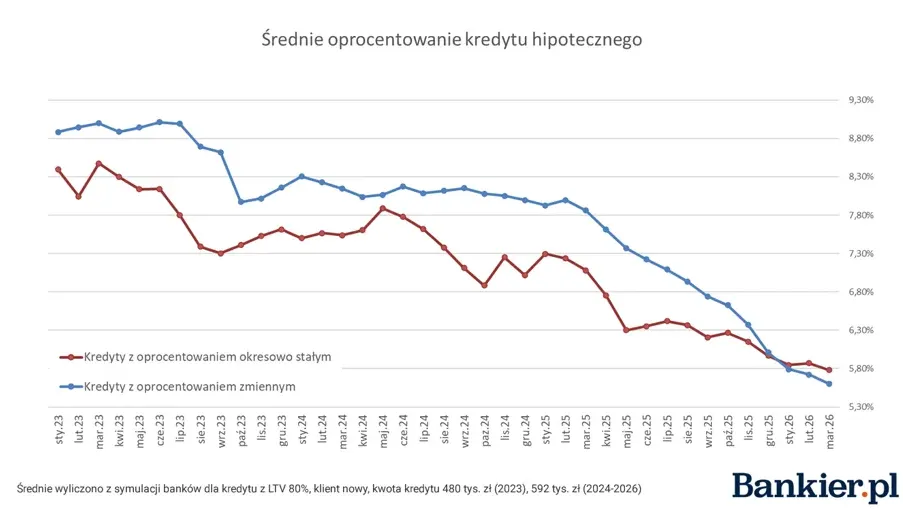

Odpowiedź jest wielowątkowa. Po pierwsze – stopy procentowe. RPP (Rada Polityki Pieniężnej) systematycznie obniżała stopy w 2025 roku, a w 2026 utrzymuje je na poziomie 3,75%. To bezpośrednio przekłada się na niższe raty i wyższą zdolność kredytową Polaków. Po drugie – realne wzrosty wynagrodzeń, które poprawiają siłę nabywczą. Po trzecie – rosnące oczekiwania dalszych zmian stóp, które motywują do decyzji teraz, a nie za rok.

Warto zaznaczyć, że ok. 80% obecnej akcji kredytowej stanowią kredyty na zakup nieruchomości (rynek pierwotny i wtórny), a ok. 20% to refinansowania wcześniej zaciągniętych zobowiązań. To zdrowa struktura, świadcząca o realnym popycie mieszkaniowym, nie spekulacyjnym.

W 2026 roku nie funkcjonuje ogólnopolski program dopłat na wzór "Bezpiecznego Kredytu 2%", który rozgrzał rynek w latach 2023–2024. Rząd nie ogłosił nowego, porównywalnego programu wsparcia dla kupujących. Oznacza to, że obecne ożywienie jest organiczne – napędzane realną poprawą dostępności finansowania, a nie efektem jednorazowej stymulacji.

Niektóre banki i samorządy oferują jednak ograniczone programy wsparcia dla konkretnych grup – młodych rodzin, pracowników publicznych czy samorządowych. Warto sprawdzać oferty banków pod tym kątem.

Analitycy są ostrożnie optymistyczni. Nie spodziewają się głębokiej przeceny – fundamenty popytowe (deficyt mieszkań, demografia, migracje wewnętrzne) są za silne. Jednocześnie nie widać podstaw do powrotu do kilkunastoprocentowych wzrostów rok do roku.

Scenariusz bazowy na koniec 2026 roku to umiarkowana stabilizacja cen w największych miastach z ewentualną korektą o kilka procent w segmencie zawyżonych cenowo ofert. Rynki mniejszych miast, takich jak Wałbrzych, zachowują się inaczej – niższy poziom spekulacji, stabilniejszy popyt lokalny.

Masz dziś więcej czasu na decyzję niż w szczycie boomu. Deweloperzy negocjują. Zdolność kredytowa poprawiła się dzięki niższym stopom. Jednak okno korzystnych warunków nie jest nieskończone – jeśli stopy zaczną rosnąć, sytuacja się odwróci.

Rosnąca liczba wniosków kredytowych to wzrost liczby potencjalnych kupców. Dobrze przygotowana oferta przy właściwej cenie sprzedaje się sprawnie. To dobry moment, by nie zaniżać ceny w strachu przed "trudnym rynkiem" – rynek dziś jest aktywny.

Wałbrzych i podobne miasta drugiej linii regionu oferują atrakcyjne stopy zwrotu z najmu przy niskim koszcie wejścia. Przy rosnących kosztach życia we Wrocławiu, coraz więcej osób szuka wynajmu w przystępnych cenach – co generuje stabilny popyt na najem poza dużymi aglomeracjami.

Masz pytania dotyczące sytuacji na lokalnym rynku nieruchomości? Agent07.pl działa na terenie Wałbrzycha i regionu wałbrzyskiego – skontaktuj się z nami, a omówimy Twoją sytuację indywidualnie.